अहिलेको ग्लोबलाइज्ड जमानामा पनि सानातिना भुक्तानी अनलाइनमा भुक्तानी गर्न नपाउँदा हामी नेपाली साह्रै पीडित थियौँ। न डोमेन नेम किन्न र रिन्यु गर्न सकिने, न होस्टिङको शुल्क तिर्न सकिने, न विश्व बजारमा अनलाइनबाट केही सामान किन्न सकिने ! अनि चोर बाटोबाट ती सेवा किन्न पैसा बाहिर पठाउनुको विकल्प हुँदैन थियो। तर नेपाल राष्ट्र बैँकले भर्खरै आफ्नो नीति खुकुलो बनाएर नेपाली बैँकहरुलाई वार्षिक ५ सय डलरसम्मको प्रिपेड कार्ड जारी गर्न सुविधा दिएको छ। आज मैले यस्तो कार्ड लिएँ। यो कसरी लिन सकिँदो रहेछ, के के शुल्क लाग्छ? प्रक्रिया कस्तो हुँदो रहेछ भन्ने बारे यो ब्लग लेख्दैछु।

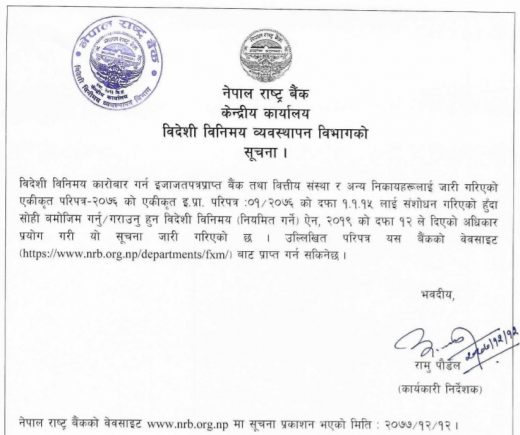

नेपाल राष्ट्र बैँकले यो सूचना चैत १२ गते जारी गरेको हो। यही परिपत्र अनुसार नेपालका बैँकहरुले डलर कार्ड जारी गर्न थालेका हुन्। पहिल्यै तयारी भएकोले होला, मैले जानकारी पाएसम्म एनएमबी बैँक र नबिल बैँकले कार्ड वितरणै थालिसकेका छन्। सम्बन्धित बैँकमा खाता पनि खोलेको हुनुपर्ने शर्त भएकोले आफ्नो खाता भएको बैँक नबिलमा सम्पर्क गरेँ।

कार्ड लिन के गर्नुपर्ने ?

नबिल बैँकको कस्टमर केयर सर्भिसमा फोन गर्दा दुई वटा जानकारी पाइयो-

१) बैँक खातामात्र खोलेको नभएर प्यान कार्ड पनि हुनुपर्ने। त्योसँगै नागरिकताको फोटोकपि पनि लग्नु पर्ने।

२) कार्ड दुई किसिमको हुन्छ। एउटामा नाम इम्बोस्ड गरेको हुन्छ। त्यो बनाउन समय लाग्छ। नाम नभएकोवाला भने फर्म भरेकै दिन पाइन्छ। अनि त्यसलाई ‘आई कार्ड’ भनिँदो रहेछ।

रेमिट्यान्स शाखाले गर्ने काम

हाम्रा एक जना साथीले भन्थे- नबिल बैँक भनेको प्राइभेटको सरकारी बैँक हो। अर्थात् सरकारी बैँककै पारा छ यो निजी क्षेत्रको पहिलो बैँकमा।

दरबारमार्गको केन्द्रीय कार्यालयमा जाने बित्तिकै देखिने रिसेप्सनमा बस्नेले बाल दिएनन्। त्यसपछि आफै खोज्दै कार्ड शाखामा गएँ। त्यहाँकी स्टाफले ग्राउन्ड फ्लोरको रेमिट्यान्स शाखामा जान भनिन्।

कता हो कता, रेमिट्यान्स शाखा !

सोधपूछमा गएर सोधेपछि बल्ल थाहा भो। त्यहाँ गएर आई कार्डको फाराम मागेँ। करिब पाँच पेज जतिको फाराम रहेछ। दुई पेजमा विवरण भर्नुपर्ने, तीन पेज विभिन्न शर्तहरुको सूची।

सरर भरेँ सबै र प्यान कार्ड ओरिजिनल नै बुझाएँ। फोटो चाहिँ नचाहिने रहेछ यसमा।

सबै भरिसकेपछि केवाईसी फाराम अपडेट नभएकोले त्यो भर्न भनियो। त्यो पनि भरेर बुझाएपछि कार्ड एक्टिभेट गरेर मलाई दिइयो। त्यस्तै एक घण्टा जतिमा सबै काम सकियो।

मलाई नबिल बैँकको एटिएममा गएर ओटिपी निकालेर पिनकोड चेन्ज गर्न भनियो। त्यसैगरी वेबसाइटमा गएर नबिल इसेक्योरमा दर्ता गर्न पनि भनियो।

कति डलर लोड गर्न मिल्ने?

नेपाल राष्ट्र बैँकले वार्षिक ५ सय डलरसम्म यसमा लोड गर्न मिल्ने बताएको छ। सुरुमै ५ सय डलर लोड गर्नुपर्ने भएको भए मसित यति धेरै पैसा तत्काल थिएन। त्यसैले म बनाउँदिन थिएँ होला। तर जति पनि गर्न मिल्ने रहेछ।

मैले १०० डलर मात्र लोड गरेँ। कार्ड लिँदा साइन गर्नुपर्ने ठाउँमा सूची रहेछ। त्यसमा मभन्दा अगाडिकाहरुले कसैले ५० डलर कसैले ८० डलर, कसैले २५ डलरसम्म पनि राखेर कार्ड लिएका रहेछन्। बैँकमा भएको खाताबाटै डलरका लागि रकम काटिने रहेछ।

शुल्क कति काटिने ?

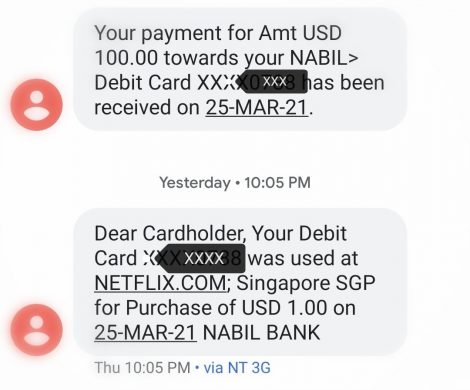

१०० डलर लोड गर्दा नेपाली रुपैयाँ ११ हजार ६६० रुपैयाँ खाताबाट काटियो। त्यसैगरी आइ कार्ड सब्सक्रिप्सन भन्दै थप एक हजार रुपैयाँ काटियो। यो कार्डलाई मैले नेटफ्लिक्समा जोडेको थिएँ। जोड्दा मात्रै पनि १ डलर काटेको सूचना आयो।

शर्तनामा पढ्दा अरु ब्याज, लेट पेमेन्ट, वार्षिक शुल्क नलाग्ने लेखिएको छ।

तर डलर लोड गर्नुपर्दा भने पटकै पिच्छे ५ सय रुपैयाँ चार्ज लाग्ने रहेछ। कार्ड हरायो भने रिप्लेसमेन्टका लागि १० डलर, पिनको फोर्स एक्टिभेसनलाई १० डलर लाग्ने रहेछ।

नबिलको इसेक्योर रजिस्ट्रेसन फि ५ डलर लाग्ने रहेछ। इसेक्योरमा रजिस्ट्रेसन गर्दा हरेक पटक ट्रान्जेक्सन गर्दा ओटिपी मोबाइलमा पठाइन्छ। त्यो राखेपछि बल्ल किन्न पाइन्छ। यसमा रिरजिस्ट्रेसन गर्दा १ डलर लाग्ने रहेछ।

क्रस बोर्डर फी भनेर कारोबार रकमको १ प्रतिशत शुल्क लाग्ने रहेछ भने नबिल इसेक्योर कारोबार फी चाहिँ ५० सेन्ट वा ०.५% मध्ये जुन बढी हुन्छ त्यही लिने रहेछ।

कहाँ कहाँ चल्ने रहेछ यो कार्ड?

यो कार्ड विश्वभरका इकमर्स प्लेटफार्ममा चल्छ। तर भारतीय वेबसाइटमा भने यसले काम गर्दैन। दिनमा १० वटा कारोबार मात्रै यसले गर्छ। पिओएस मेसिन र एटिएममा भने यो कार्डले काम गर्दैन। नबिल बैँकले दिएको जानकारी पत्रमा लेखिए अनुसार नेपाल राष्ट्र बैँकको निर्देशिका अनुसार नै यसो गरिएको हो।

अर्थात् विदेश जाँदा लिने प्रिपेड डलर कार्ड भन्दा यो आई कार्ड यसैमा फरक छ। यसले पिओएस मेसिन र एटिएममा काम गर्दैन भने त्यो विदेश जाँदा लिने कार्डमा भने गर्छ।

राष्ट्र बैँकको परिपत्र

यसबाट फेसबुकमा बुस्ट गर्न, युट्युब प्रिमियम खरिद गर्न, नेटफ्लिक्स सब्सक्रिप्सन गर्न, अमेजनबाट किताब वा अन्य सामान खरिद गर्न, जिमेलमा थप स्पेस खरिद गर्न, डोमेन नेम वा होस्टिङ खरिद गर्न आदि काम मज्जाले गर्न सकिन्छ।

ग्लोबल आइएमइ बैँकले यसलाई इकम कार्ड नाम दिएको छ। यसमा पनि शुल्क र प्रावधान लगभग उस्तै हो। आफ्नो नाम भएको कार्ड (पर्सनलाइज्ड कार्ड बनाउन) ६ सय रुपैयाँ लाग्छ।

डलर लोड गर्न झण्झट

यो कार्डमा डलर सकिन लाग्यो वा सकियो भने लोड गर्न चाहिँ अलि झण्झट रहेछ। मलाई दिइएको जानकारी अनुसार कार्डमा डलर लोड वा टपअप गर्न सम्बन्धित बैँकमै पुग्नु पर्छ।

मैले सोधेँ, ‘यहीँ आउनु पर्ने ?’

‘हैन, जुनसुकै शाखामा गए पनि हुन्छ’

पुगेर के गर्नुपर्छ चाहिँ भनिएन। शायद् कुनै एउटा फर्म भर्नुपर्ने होला।

मेरो सुझाव : यदि बैँकको खातामै रहेको पैसा काटेर कार्डमा टपअप गर्ने हो भने मोबाइल बैँकिङमा नै यो सुविधा थपे भइहाल्यो नि। जसरी मोबाइल एपबाट इसेवामा पैसा लोड गर्न सकिन्छ, त्यसरी नै कार्डमा पनि चाहिएको बेला चाहिएको रकम टपअप गर्ने व्यवस्था मिलाए सजिलो भो। बेकारमा काउन्टरमा बसेका कर्मचारीहरुलाई थप कामको लोड पनि नपर्ने।

अथवा अहिले त भाइबर बैँकिङ भनेर सुरु गरिएको छ क्यार। त्यसमा एउटा रिक्वेस्ट पठाइदिए आफै रकम काटिने बनाइदिए भइहाल्थ्यो।

नबिल बैँकबाहेक एनएमबी बैँकले पनि यस्तो कार्ड इस्यु गर्न थालिसक्यो।

खै त जम्मा गर्ने सुविधा ?

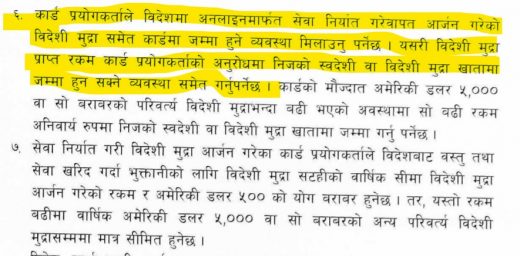

राष्ट्र बैँकको परिपत्रको बूँदा नम्बर ६ हेर्नुस्-

यसमा अनलाइनबाट आर्जन गरेको विदेशी मुद्रा समेत कार्डमा जम्मा हुने व्यवस्था मिलाउनु पर्ने लेखिएको छ। तर मलाई दिइएको नबिलको दुई पेजको जानकारी पत्रमा त्यसबारे केही उल्लेख छैन। मानौँ मैले युट्युबबाट वा फेसबुकको मनिटाइजेसनबाट वा अन्य कुनै अनलाइन काम गरेवापत डलरमा कमाई गरेँ भने त्यो रकम यसमा डलरकै रुपमा जम्मा गर्न पाउनु पर्ने हो।

तर राष्ट्र बैँकको यो निर्देशनलाई बैँकले टेरेको देखिएन। आशा छ, छिट्टै यो सुविधा पनि सहज रुपमा यही कार्डमा उपलब्ध गराइनेछ।

नत्र त विदेशी मुद्रा बाहिरिने चैँ सजिलै, ल्याउन भने गाह्रो हुने स्थितिले झन् गाह्रो परिस्थिति निम्त्याउन सक्छ। भित्र्याउन पनि सहज हुने व्यवस्था मिलाइयोस्।

राष्ट्र बैँकको परिपत्र पूरा हेर्न यहाँ क्लिक गर्नुस्।

500$ ko saaman kinna $700 kharcha garnu parne jasto po dekhiyo charges haruko hisaab garda ta..